Dále by bylo logické, kdyby i regulátoři začali podnikat kroky, aby k podobným excesům již nemohlo dojít. Nyní jsme tři roky po pádu Lehman Brothers a zdá se, že finanční svět jde ve stále stejných šlépějích a se stejným mottem - „zisk je nadevše a když se něco pokazí, jsou tu vlády, aby nám pomohly. Jsme přeci pro hospodářství nepostradatelní, proto si můžeme dovolit hazardovat“ Podotýkám, že toto motto je dle mého názoru nadčasové a teritoriálně neomezené a platí pro velké hráče na daném trhu. Nevěříte? Zde je několik příkladů.

Zdali platí výše zmíněné motto, nemusíme chodit příliš daleko a stačí zůstat na našem písečku. Vzpomeňme si na Českou konsolidační agenturu (ČKA), která přebírala toxická aktiva od klíčových bank na českém trhu. Tímto způsobem ČKA očistila jejich rozvahy a banky tak byly zajímavé pro nadnárodní bankovní domy. České banky v devadesátých letech minulého století udělaly mnoho chyb. Byly za to potrestány? Ne. Naopak. Náklady šly na vrub daňového poplatníka a smetánku slízli zahraniční bankéři.

Lehman Brothers a ani Bear Stearns nebyli velkými hráči v měřítku s ostatními investičními bankami. Proto také nedostaly záchrannou ruku, byli potopeni a zmizely v propadlišti dějin. Ostatní investiční banky se mohly transformovat na komerční banky a ihned dostaly pomoc od centrální banky (Fedu) – tj. opět pomoc ze strany státu. Regulátor zároveň dovolil všem bankám neúčtovat toxická aktiva v tržních cenách, ale v nominálních cenách. Nominální ceny jsou v tomto případě několikanásobně vyšší než tržní ceny a banky tak nemusely vytvářet opravné položky, které snižují zisk. Fed také v průběhu dvou let provedl kvantitativní uvolňování – tj. pumpoval do bank peníze, aby se mohly zbavit toxických aktiv.

Přesuňme se do Německa. V lednu 2009 nalila německá vláda do druhé největší německé banky (Commerzbank) 10 mld. Euro. V opačném případě by banka musela zkracovat kvůli své nenasytnosti. Zde opět vidíme, že soukromý bankovní subjekt udělal mnoho chyb a opět nastoupila armáda daňových poplatníků, která daný problém vyřešila. Proč? Významný hráč na trhu, jeho pád si přeci nemůžeme dovolit!

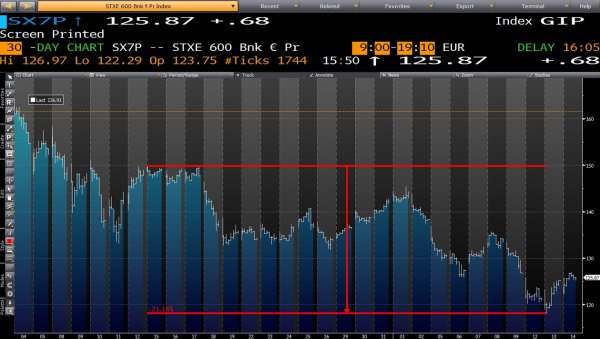

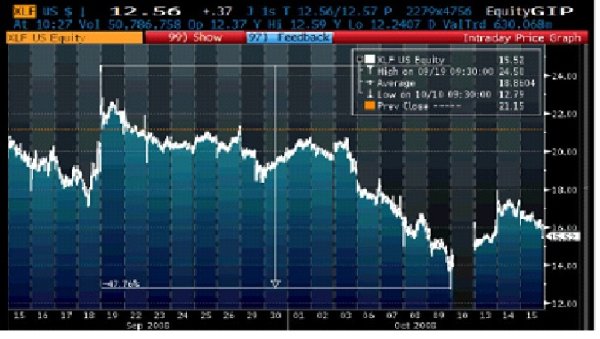

Francie, srpen 2011. Jedna ze čtyř evropských zemí, která zakázala short-selling finančních institucí. Regulátor asi zapomněl, co se stalo po zákazu short-sellingu v USA po pádu LB – růst akcií vydržel jeden den, poté finanční sektor oslabil během měsíce o 48 procent.

Druhý graf znázorňuje průběh evropského bankovního sektoru po zákazu short-sellingu. Ani jeden den finanční tituly nerostly, naopak klesaly a po měsíci byl trh o 21 procent níže. Proč? Banky ve své nenasytnosti po zisku opět podcenily rizika na trhu. Tentokrát s vládními dluhopisy. Francouzské banky se snahou maximalizace zisku mají finanční páku v rozmezí od 25:1 až po 50:1. To znamená, že na jedno euro vlastního kapitálu připadá 25 až 50 euro aktiv. To jsou obdobné hodnoty, jako měla LB před svým pádem. Myslíte si, že většinu ztrát s budoucím bankrotem Řecka ponesou banky nebo bude problém přesunut opět na daňové poplatníky?